728x90

반응형

조세란?

조세(租稅)라는 용어는 토지에 대한 과세로부터 유래한다. ‘조(租)’는 경작자가 도조(賭 租)와 같이 수확의 일부를 전주(田主)에게 바치는 것을 의미하고, 세(稅)는 전주(田主) 가 경작자로부터 받은 조(租)의 일부를 국가에 바치는 것을 의미하였다

우리나라의 헌법이나 세법에서는 조세에 관한 정의 규정을 두고 있지 않다

그러므로 조세의 정의에 관하여는 학문적으로 규명할 수밖에 없다

| "헌법재판소" 조세란 : 국가 또는 지방자치단체가 재정수요를 충족시키거나 경제적 사회적 특수정책의 실현을 위하여 국민 또는 주민에 대하여 아무런 특별한 반대급부(어떤 일에 대응하여 얻게 되는 이익) 없이 강제적으로 부과 징수하는 과징금을 의미하는 것 "독일의 조세기본법 제3조제1항" 조세는 특별 한 급부에 대한 반대급부로서가 아니라 공법상의 공동체가 재원조달을 목적으로 법률이 정하는 급부의무의 요건을 충족하는 모든 구성원에게 부과하는 금전급부의무를 말한다 |

따라서 학문적으로 조세란

정부가 필요한 재원을 충당하거나 정책목적을 달성하기 위해 국민 또는 주민이 소유하고 있는 재산이나, 경제활동으로 번 소득 또는 경제주체가 지출하는 소비로부터 개별적으로 대가를 보상함이 없이 강제적으로 부과 및 징수하는 금전급부라고 일반적으로 정의

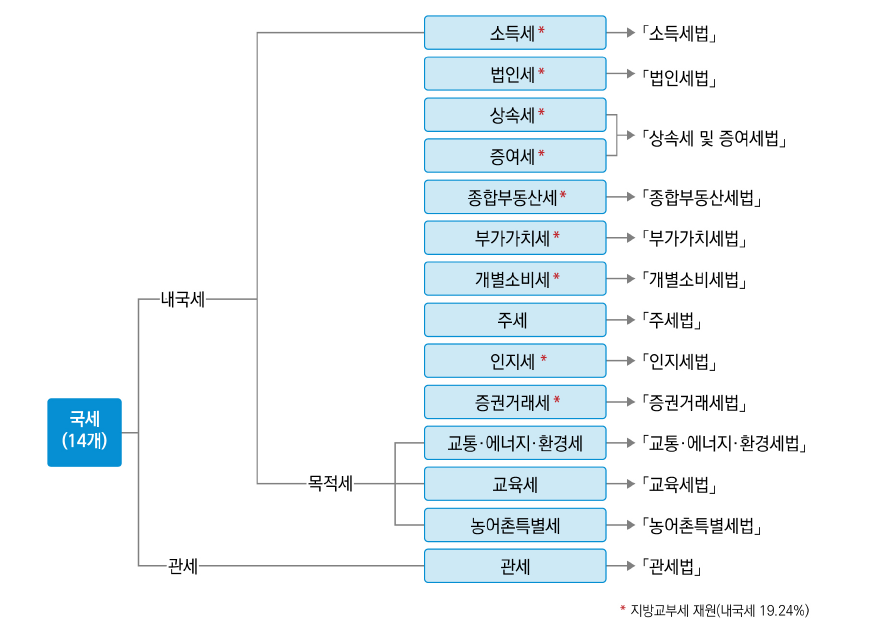

2020년 현재 우리나라 조세의 종류는

총 25개

이 가운데 국세가 14개 세목이고

지방세가 11개 세목으로 구성되어있음

자료 : 2020 대한민국 조세

728x90

반응형

'교통 도로 도시계획 상식' 카테고리의 다른 글

| 교통영향평가, 교통영향평가 내용 (0) | 2020.08.20 |

|---|---|

| 고속버스? 시외버스? 차이점 (0) | 2020.08.04 |

| 버스공영차고지 (0) | 2020.08.03 |

| 철도의 분류 (0) | 2020.05.28 |

| 도로의 구분(도시·군계획시설의 결정·구조 및 설치기분에 관한 규칙상) (0) | 2020.03.20 |